久しぶりに実家に帰った時のことを思い出してほしい。

玄関を開けたら、親の背中がなんとなく小さくなっていた。階段を上がる足取りが少し重くなっていた。「気のせいかな」と思いながらも、帰りの新幹線の中でなんとなく落ち着かない時間を過ごした——そんな経験、ないか?

あるいは、職場の同僚が「うちの親が急に入院してさ……」という話をしているのを聞いて、急に他人事じゃなくなった瞬間。その夜、寝る前にスマホを手に取って「親の老後 自分の老後 30代」と検索したのかもしれない。

俺も同じだった。いや、俺はもっとひどかった。30代の頃、親の老後なんて1ミリも考えていなかった。自分のFXの損益で頭がいっぱいで(笑)、気づいたら親父が70近くなっていたんだ。「なんで早く動かなかったんだ」という後悔は、今でも残っている。

この記事を読んでいるあなたは、少なくとも「気づいた」んだ。それだけで、何も気づかなかった当時の俺よりずっと先を行っている。

「でも、親の老後と自分の老後、どっちから手をつければいいんだ」「お金も余裕もないのに、何ができるんだ」——その焦りと混乱は、この記事を読み終えるころには整理されている。今日から一つだけ動ける状態にすることが、この記事の目的だ。

30代が「二重の老後不安」を抱えるのは当然だ——その構造を知れ

まず最初に言っておきたいのは、「何もできていない自分はおかしい」という罪悪感は今すぐ捨てていいということだ。

30代が「親の老後」と「自分の老後」を同時に心配するのは、構造的に当然の話なんだ。親の年齢が60代前後になるタイミングと、自分が30代で経済的な土台を作っているタイミングが、見事にぶつかる。その上に、住宅ローン・子育て費用・将来の不安まで重なってくる。フリーズして当然だ。

「準備できていないのはおかしいのか?」——おかしくない。むしろ、30代でこれに気づいた人間は相当早い部類だ。気づくのが50代になってからでは、選択肢がガクッと減る。気づいた今が、最適なタイミングだ。

なぜ30代は「親の老後 vs 自分の老後」で詰まるのか

「親の老後にお金を使えば、自分の老後資金が減る」——この思考に入り込むと、どちらにも動けなくなる。これはゼロサム思考と呼ばれる心理的な罠だ。「どちらかを選べば、どちらかが犠牲になる」という前提が成り立っている時に発動する。

30代の資金プレッシャー構造を整理してみると、こうなる。

- 住宅ローンの返済(あるいは頭金の積み立て)

- 子育て費用(教育費・保育料)

- 親の老後サポートの可能性

- 自分自身の老後資金の積み立て

全部同時に解決しようとすれば、当然パンクする。でもな、問題は整理できていないことであって、意志力や収入の問題じゃない。順番と優先度を整理するだけで、体感的な負荷は劇的に下がる。

実は「親の老後」と「自分の老後」は対立しない——思い込みを解体する

ここが今日の記事で最も大事な話だ。

「親の老後」と「自分の老後」は、実は対立関係にない。適切な公的制度を知ることで、親の老後コストは大幅に下がる。その分、自分の老後資金が守られる。つまり、「親の老後を正しく把握すること」は、そのまま「自分の老後資金を守ること」に直結するんだ。

さらに言えば、時間軸で考えると逆転が起きる。30代で動けば選択肢が多い。40代で慌てて動けば、選択肢が激減した状態での判断を迫られる。「今動くほど、将来の自分が助かる」——これが、今日の記事全体を貫く最大のメッセージだ。

まず「親の現状」を把握する——今すぐ確認すべき3つの現実

「親が元気なうちにそんな話をするのは……」という気持ち、分かる。俺もそう思っていた。でもな、それが一番危ない考え方なんだ。

介護は予告なく始まる。脳梗塞で倒れる、骨折して動けなくなる——そういう「突然の出来事」は、親が元気な今の時点では想像しにくい。だからこそ、元気な今が確認のベストタイミングだ。心配することは「縁起が悪い」のではなく、最大の親孝行だ。

確認すべき現実は3つ。難しくない。「完全に把握する」必要はなく、「肌感をつかむ」だけでいい。

① 親の「お金」の現実——年金・貯蓄・借金をざっくりでいい

親のお金の話は「全部把握しようとするから怖い」んだ。そうじゃなく、3分類するだけでいい。

- 年金:国民年金だけか、厚生年金もあるか(月額の目安が変わる)

- 貯蓄:「ある程度ある」「正直あまりない」のどちらか

- 借金・ローン:住宅ローンや消費者金融の残債がないか

年金の見込み額は、ねんきんネットでネット上から確認できる。親に「ねんきんネットって登録してる?」と一声かけるだけで、話し合いの糸口になることもある。

正確な金額を把握しようとしなくていい。「余裕がある/ない」の肌感をつかむだけで、次の行動が決まる。それだけで十分だ。

② 親の「健康・介護リスク」の現実——今の状態と5年後をイメージする

「まだ元気だから」——この認識が、最も危険な先送りだ。

介護が必要になる平均年齢は75歳前後(厚生労働省「介護給付費等実態統計」)。今の親が60代であれば、10年以内に介護が始まる可能性は十分にある。「今は元気」という事実は、「これからも元気」を意味しない。

確認しておくべき最低限の情報はこうだ。

- 持病・服薬の有無(高血圧・糖尿病・心疾患など)

- かかりつけ病院の有無と通院頻度

- 日常生活で「以前と変わったな」と感じることがないか(歩き方・物忘れ・食欲など)

「元気なうちに動くこと」は、縁起が悪いのではない。元気なうちにしか選択できないことが、山ほどある。それが現実だ。

③ 親の「住まい」の現実——実家に住み続けるのか、どこに移るのか

実家をどうするかは、老後問題の中で最も先送りされやすく、かつ最もコストに影響する項目だ。

持ち家か賃貸か。バリアフリー対応ができているか。緊急時に動ける親族が近くにいるか。今すぐ決める必要はない。でも、「選択肢を把握しておくこと」が、将来の自分を助ける。

「実家はどうするの?」という一言を、今度帰省した時に何気なく話題にしてみるだけでいい。深刻な話し合いにしなくていい。その一言が、将来の大きな判断を助けることになる。

3つの現実を確認する際、チェックリストをつくってみてほしい。

「自分の老後」は30代から始めるべきか——答えはYes、でも全部じゃない

「自分の老後準備が大事なのは分かってる。でも今それをやる余裕があるのか?」

正直に答えよう。全部やる必要はない。30代でやるべきことは、一つだけだ。

30代で「自分の老後」に手をつける理由は「時間」だけだ

老後準備を30代で始める価値は、感情論じゃなく数字で説明できる。

毎月3万円を年利5%で積み立てた場合、25年続ければ約1,700万円になる。これが15年では約830万円だ。差は870万円。やっていることは全く同じで、スタートを10年早めただけでこれだけ変わる。

老後の安心のために始めるのではなく、「将来の選択肢を広げるため」に始めるというのが正しい解釈だ。資産があれば、親の介護が必要になった時に「仕事を少し減らす選択」ができる。自分が病気になった時に「無理に働き続けなくていい状態」を作れる。お金は目的じゃなく、選択肢の幅を広げるための道具だ。

iDeCoやNISAの制度の詳細はここでは説明しない。制度の細かい話を今ここで読んでも、行動できるようにはならない。大事なのは「始めるかどうかの決断」だけだ。詳しい手順は、決断してから調べればいい。

30代が「自分の老後準備」でやってはいけないこと

ここは俺が「先輩」として強く言いたい部分だ。

老後不安を感じている人間は、カモにされやすい。「老後資金を確実に増やせます」「月〇万円の収入が保証されます」「元本保証で高利回り」——こういう言葉を使ってくる金融商品・保険・投資サービスには、近づくな。

俺は過去に「老後も安心の資産運用プラン」という謳い文句の保険商品に手を出して、解約時に手数料と解約控除で元本の3割近くを失ったことがある。不安な気持ちを狙い撃ちにされた。今考えると完全にカモだった(笑)。

老後不安を感じたら、まず公的年金の見込み額を確認することが先決だ。それだけで、「実際に自分に何が不足しているのか」がかなりクリアになる。不安が整理されれば、怪しい商品に飛びつく衝動も落ち着く。順番を間違えるな。

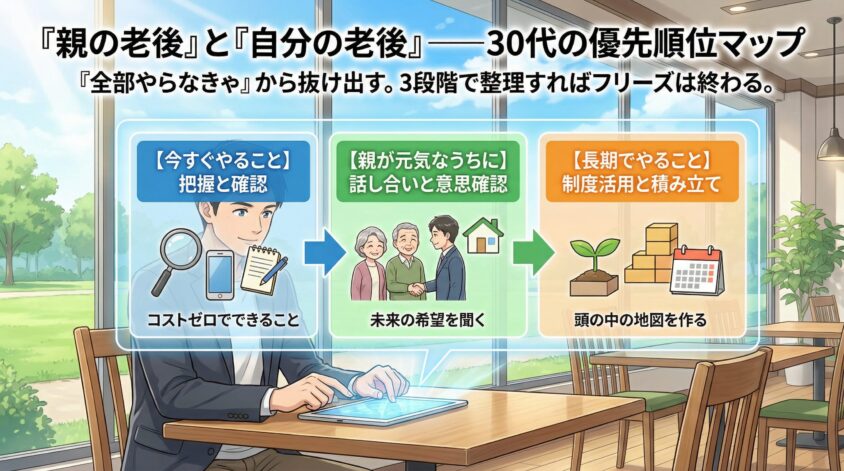

「親の老後」と「自分の老後」——30代の優先順位マップ

「全部やらなきゃ」という状態から抜け出すために、今すぐやること・親が元気なうちにやること・長期でやることの3段階に整理しよう。これが分かれば、フリーズは終わる。

【今すぐやること】:把握と確認——コストゼロでできること

- 親の年金の種類(国民年金だけか厚生年金もあるか)をざっくり把握する

- 自分のねんきんネットに登録する(10分で完了)

- 家族の緊急連絡先・かかりつけ医療機関情報をスマホにメモする

お金も時間もほとんどかからない。でも、これをやっているかどうかで、有事の際の初動が全然違う。

【親が元気なうちにやること】:話し合いと意思確認

- 介護が必要になった時の「希望」を親本人から聞いておく(施設か在宅か、誰に頼むか)

- 金融資産・保険証券・通帳の保管場所を教えてもらう

- 実家の将来(売る・貸す・誰かが住む)について方向性だけ話し合う

「切り出し方が分からない」という人は、この後の「台本セクション」を先に読んでくれ。具体的なファーストセンテンスを5パターン用意してある。

【長期でやること】:制度の活用と積み立て

- iDeCo・NISAの口座開設と積み立て開始(詳細は別記事に任せる)

- 介護保険・高齢者向け公的支援制度の「存在だけ」把握しておく

- 実家のバリアフリー化・緊急通報システム導入のタイミングを検討し始める

「長期でやること」は今すぐ完了させなくていい。でも「頭の中に地図として持っておく」だけで、判断の速度が全然違う。

優先順位が整理できたところで、具体的な手順を一覧で確認しておこう。

お金がなくても動ける——親の老後に使える公的サポートを知っておけ

これは情報提供のみを目的としています。医学的なアドバイスや診断については、専門家にご相談ください。

「親の老後にお金がない場合はどうすればいいのか」——これは上位記事でも多く取り上げられているテーマで、実際に多くの30代が抱えている切実な悩みだ。

正直に言う。公的制度は複雑で、調べ始めると疲弊する。俺も一度、介護保険の仕組みを全部理解しようとして、2時間後にPCを閉じた経験がある(笑)。

だからここでは「全部知ろうとするな」という前提で、「あなたが使えるかどうかの判断基準つき」で、最低限知っておくべき3つの制度だけ紹介する。

介護保険制度——「いつから・どうなったら」使えるのかを知る

介護保険は、要介護認定を受けることで様々な介護サービスが1〜3割負担で使える制度だ(厚生労働省「介護保険制度の概要」)。「思ったより安く使える」という感覚を、まず持っておいてほしい。

申請を考えるタイミングの目安:

- 転んで骨折した、または転倒が増えた

- 物忘れが明らかに増えた(同じことを何度も聞く、など)

- 料理・掃除など日常的な家事が難しくなってきた

- 一人での外出が怖くなってきた

「まだそこまでじゃないかな」と思っているうちに申請すると、認定されないか軽い区分になる。でも申請して損はない。認定が軽くても「申請した記録」が残ることで、次に状態が悪化した時の手続きが早くなる。

高額療養費制度・医療費控除——知らないと払い過ぎる

高額療養費制度は、1ヶ月の医療費の自己負担に上限を設けてくれる制度だ。収入によって異なるが、70歳以上の親で年収370万円以下の場合、月の上限は約5万7,600円(厚生労働省「高額療養費制度を利用される皆さまへ」)。これを知っているかどうかで、入院時の金銭的なパニックが大きく変わる。

また、医療費控除は確定申告で返ってくるお金だ。親の確定申告も子どもが代わりに行うことができる。「親の分はどうせやってないだろう」という家庭は多い。一度確認してみると、数万円単位で戻ってくることがある。

地域包括支援センター——「何から相談すればいいか分からない」時の最初の窓口

制度の複雑さに疲れたら、まずここに電話すればいい。それだけ覚えておいてくれ。

地域包括支援センターは、高齢者の総合相談窓口として全国に約7,400か所設置されている(厚生労働省「地域包括支援センターの概要」)。無料で相談でき、介護保険の申請手続きの手伝いから、住まいや生活の相談まで幅広く対応してくれる。

「まだそこまで深刻じゃないし……」と思っていても、利用していい場所だ。むしろ、深刻になる前に顔を知っておくほうが絶対にいい。

親に「老後の話」を切り出す台本——実際に使える5つの入口

「話し合うべきとは分かってる。でも切り出せない」——これが、30代の多くが止まっている場所だ。

何を話すべきかは分かっている。問題は「どう始めるか」だ。ここでは「どう切り出すか(ファーストセンテンス)」に特化して、5つの台本を渡す。

なぜ「切り出せない」のか——親子間の心理的バリアを理解する

「縁起が悪い」「まだ元気なのに」「お金の話は無粋だ」——これらは日本の文化的・心理的なバリアで、別におかしくない。おかしくないが、切り出せないまま時間が過ぎた時のコストを知っておく必要がある。

実際に起きることを列挙しよう。

- 親が倒れた時に、通帳・保険証券の場所が分からず手続きが止まる

- 親の意思が確認できない状態で、兄弟間で「施設か在宅か」をめぐって揉める

- 認知症が進んでから慌てて対応しようとしたが、法的な手続きに本人の判断能力が必要だったことに気づく

これ、全部「切り出せなかった」結果として実際に起きていることだ。「縁起が悪い」と感じる気持ちより、起きた後のコストのほうがずっと大きい。

台本①:自分の出来事を使う切り口(最も自然)

「実は俺もiDeCoを始めようと思って、ちょっと年金のこと調べてたんだけど……ついでに親の年金ってどんな感じか気になってさ」

「自分が調べていたら、なんとなく親のことも気になってきた」という”巻き込まれ感”を演出するのがポイントだ。「心配している」「深刻に考えている」というプレッシャーを与えずに、自然に話題が生まれる。これが5つの台本の中で最も使いやすい。まずここから試してみてくれ。

台本②:ニュースや社会の話題を使う切り口

「最近、職場で介護の話が出てさ。友達の親が急に入院したって聞いて、なんか他人事じゃないなと思って」

第三者経由で話題を作る方法だ。「あなたのことが心配だ」と直接言うよりも、親が身構えにくい。「世間の話」として始めると、自然に「うちはどうだろうね」という流れになる。

台本③:手続き・書類を切り口にする(最も抵抗が少ない)

「保険証書とか通帳ってどこにあるか教えておいてほしい。いざという時に分からなくなりそうで」

「老後の話をしよう」ではなく「書類の場所を教えてほしい」という実務的な入り方だ。親にとって心理的な負担が最も少なく、かつ「教える側」になれるので受け入れやすい。会話がなかなか始まらない親子関係の場合は、まずこれを試すといい。

台本④:帰省・イベントのタイミングを使う切り口

「正月に帰った時でいいんだけど、ちょっと聞いておきたいことがあって」

お盆・正月・誕生日など「自然に集まるタイミング」を使う方法だ。コツは「深刻な話し合い」ではなく「ついでに確認する」というトーンを維持すること。「今日は老後の話し合いをします」と宣言すると親も緊張するが、「ついでに聞いてもいい?」なら軽く返答できる。

台本⑤:LINEや電話で事前に話題を温めておく切り口

「今度帰った時に、ちょっと年金のこととか聞いてもいいかな?俺も自分のことをちゃんと考えようと思って」

対面が難しい場合に特に有効だ。急に話を振られると親も身構えるが、事前にLINEや電話で「予告」しておくと、双方が心の準備をして話し合いに臨める。会ってからいきなり切り出すより、成功確率がかなり上がる。

30代の今、これだけやれ——「後悔しない5つのアクションリスト」

記事を読んで「やらなきゃ」と思っても、その気持ちは1日で薄れる。それが人間だ。だから、今日のうちに「これだけやれ」というリストを渡す。

5つ全部、「今日または今週末に完了できる」ものだけに絞った。

ねんきんネットにアクセスして、ユーザーID登録をするだけでいい。自分の年金見込み額が数字で見える。「老後いくら受け取れるのか」を知ることが、全ての出発点だ。把握しないまま不安を抱えるのは、目をつぶってジャングルを歩くようなものだ。

「国民年金だけ」か「厚生年金もある」か、それだけ確認しろ。月5万円台と月15万円台では、必要なサポートの規模が全然違う。正確な金額は要らない。「どちらの種類か」を知るだけで、次の判断が変わる。

Googleで「(親の住んでいる市区町村名)地域包括支援センター」と検索するだけだ。今すぐ電話する必要はない。「困ったらここに電話する」という事実を知っているだけで、有事の際にパニックにならない。備えは「知っておくこと」から始まる。

「実は俺もiDeCoを始めようと思って、ちょっと年金のこと調べてたんだけど……」この一言だ。完璧な話し合いをしなくていい。一つだけ聞くだけでいい。「国民年金だけ?厚生年金もあった?」この質問を一個するだけで、今日の記事の価値は出る。

今月中に「情報収集だけ」を実行せよ。詳細はここでは説明しない。でも「いつか始めよう」は永遠に「いつか」のままだ。この記事を読んで「動こう」と思えたエネルギーが一番高い今が、始め時だ。そのエネルギーは48時間以内に半減する。

まとめ:「何もしていない30代」から「動き始めた30代」へ

今日の話を最後にもう一度整理しよう。難しくない。

| いつやるか | 何をするか | 具体的にどうするか |

|---|---|---|

| 今すぐやること | 把握と確認(コストゼロ) | ねんきんネット登録/親の年金種類の確認/緊急連絡先のメモ |

| 親が元気なうちにやること | 話し合いと意思確認 | 介護の希望を聞く/書類の場所を共有/実家の方向性を話し合う |

| 長期でやること | 制度活用と積み立て | iDeCo・NISA開始/公的支援制度の把握/バリアフリー化の検討 |

完璧を目指すな。まず一つだけ。今日の記事でピンときたことを、今日中に一つだけやれ。それが「動き始めた30代」への第一歩だ。

俺は30代の頃、何もしなかった。「いつかやる」を繰り返して、気づいたら親父が70近くになっていた。その後悔は今も残っている。

あなたはもう気づいている。それだけで、当時の俺より断然いい位置にいる。俺の屍を越えてくれ。

Q&A:よくある疑問に答える

- 30代のうちにどこまで準備しておけばいいですか?

-

完璧な準備は不要だ。「把握」と「話し合い」の2つだけ今すぐやれ。親の年金・貯蓄の肌感をつかみ、自分のねんきんネットに登録する。それだけで「何も知らない状態」から大きく前進できる。準備に完成はない。「動き始めること」が唯一の正解だ。

- 親の介護費用と自分の老後資金、どちらを優先すべきですか?

-

どちらかを選ぶ必要はない。この記事で繰り返し伝えてきたように、公的制度(介護保険・高額療養費制度・地域包括支援センター)を正しく知ることで、親の老後コストは大幅に下がる。コストが下がれば、自分の老後資金も守られる。「対立」させて考えるのをやめることが、最初のステップだ。

- お金や介護の話をどう切り出せばいいですか?

-

台本①(自分の出来事を使う切り口)が最も自然で使いやすい。「実は俺もiDeCoを始めようと思って、ちょっと年金のこと調べてたんだけど……」この一言から始めてみてくれ。完璧な話し合いをしようとしなくていい。今週中に、電話一本かけるだけでいい。