日曜の夜、23時すぎ。冷蔵庫から缶ビールを1本取り出して、テレビの前のソファにどさっと座った。特に観たい番組があるわけでもない。ただ、明日の月曜を遠ざけたくて、何となく画面をつけただけだ。

スマホを開くと、同期からLINEが届いていた。「結婚することになった」――短い報告の横に、ケーキの絵文字。おめでとうスタンプを押しながら、俺は無意識にため息をついた。あいつ、確か俺と同い年のはずだ。

画面の光を消して、天井を見上げる。部屋の隅で乾いた洗濯物の山が静かに待っていた。来月、健康診断の結果が届く。親が還暦を迎える。老後2000万円、独身なら3000万円だっけ。ニュースで見たはずの数字が頭の奥でぐるぐる回る。

――このままで、いいんだろうか。

もしあなたがこの記事にたどり着いたなら、きっと似たような夜を何回も過ごしてきたんじゃないか。「30代」「ライフプラン」「男」「独身」と検索して、ヒットした記事を開いては閉じてを繰り返す。既婚者向けの話ばかりで、自分ごとにならない。結婚しろとも言われたくない。でも、このままでいい自信もない。

最初に、俺の立場をはっきりさせておく。俺は30代後半の会社員だ。妻と子供2人がいる。でもな、独身時代の俺は、今のあんたと同じかそれ以上に無計画だった。20代後半で月100時間残業して、31歳で適応障害と診断されて、通勤電車のホームで30分動けなくなった夜もある。ライフプランなんて言葉、その頃の俺の辞書には存在しなかった。

コウジ

コウジライフプランとか、結婚してから考えればいいっしょ?独身のうちは自由にやろうぜ!

ユウタ

ユウタそれ、3年前の俺のセリフだわ。で、3年経っても同じこと言ってたぞ。気づいた頃には、貯金も体力も人間関係もすり減ってた。

この記事で伝えたいことは、ひとつだけだ。

独身は敗北じゃない。でも”無計画な独身”は、確かにキツい。必要なのは、独身という選択を否定することじゃない。独身という選択を、持続可能にするための計画を作ることだ。

結婚するかしないか、今は決めなくていい。決まってないからこそ、30代独身男性のライフプランには価値がある。この記事を最後まで読めば、漠然とした不安が「今夜やること」に変わる。独身でいる罪悪感が少し軽くなる。年齢別(30歳・33歳・35歳・38歳)の具体的なアクションが手に入る。そして寝る前に、スマホで3つの小さな行動を起こせる状態になる。

長い記事だ。でも、あんたが今夜ベッドに入る前に、何かひとつだけでも持ち帰れるように書いた。最後まで付き合ってくれ。

30代独身男性が「このままでいいのか」と感じる5つの瞬間

先に結論を言う。30代の独身男性が「このままでいいのか」とザワつくのは、異常でもなんでもない。むしろ正常な感覚だ。だから、その感覚を押し殺すんじゃなくて、信号として扱ってくれ。

理由は単純で、独身という選択は社会のデフォルトルートから外れているからだ。学校・就職・結婚・出産・持ち家――このテンプレに乗っている人たちは、外部からの確認作業が自動的に走る。一方、独身のまま30代を生きるってことは、「これでいいのか」を自分一人で問い続けるってことだ。ザワつかないわけがない。

そのザワつきには、決まったトリガーがある。俺の周りの独身の友人たちに聞いて回って、共通していたのが次の5つだ。どれか1つでも当てはまったなら、あんたは今、ライフプランを考えるベストタイミングに立っている。

瞬間①:同期からの結婚・出産報告がLINEで届いた夜

「結婚することになった」「子供が生まれた」――深夜、スマホが軽く震えて、その文字が目に飛び込む。「おめでとう!」とスタンプを押し終わった後の、あの静けさ。部屋の時計の秒針だけが大きく聞こえる。

SNSを開けば、同級生の結婚式の写真が流れてくる。誰かがシェアしたハッシュタグ、タキシード姿の見覚えのある顔。画面をスワイプする指の速度が、ちょっとだけ早くなる。そっとタブを閉じて、何も見なかったことにする。

あんた、こういう経験ないか? 別に祝福してないわけじゃない。心から「よかったな」と思ってる。ただ、そう思った直後に、自分の部屋の天井を見上げる時間が、やけに長くなるだけだ。

瞬間②:親の還暦・定年・介護の話題がちらついた時

盆や正月、久しぶりに実家に帰る。玄関を開けた瞬間、親父の髪がまた白くなってる気がする。「あれ、こんなに小さかったっけ」と、親の背中を見ながら思う。あの感覚、忘れたい日でもフラッシュバックしてくる。

親戚の伯母さんから電話が来て「お父さん、最近病院通いが増えててね」と聞かされる。30代の独身男性にとって、この一言の重さは既婚者の想像をはるかに超える。なぜなら、親の老後に対して「自分一人で背負うかもしれない」という計算が、瞬時に頭の中で走るからだ。

瞬間③:健康診断で「要再検査」と書かれた紙を受け取った時

会社から封筒が届く。何気なく開けると、太字で「要再検査」の3文字。30代半ばから、この紙を受け取る頻度が明らかに上がる。俺自身、31歳で健康診断を受けた時、要精密検査の項目が3つあった。血圧は上が150を超えていた。

独身男性にとって、再検査の通知ってのは、既婚者と違う意味を持つ。病院に一緒に行ってくれる人もいないし、「大丈夫だった?」と聞いてくれる人もいない。一人で予約して、一人で結果を聞いて、一人で解釈する。健康はライフプランの外側じゃない。中心のひとつなんだ、と気づかされる瞬間だ。

瞬間④:ボーナスの使い道を考えた時の、ふとした虚しさ

夏のボーナスが振り込まれた日。通帳を眺めながら、「さて、何に使おうかな」と考える。独身だから自由に使える。そこが最高のメリットのはずだった。なのに、考えれば考えるほど、なんとなく手が止まる。

新しいガジェット、旅行、飲み会、推し活――選択肢は無数にあるのに、どれも「ピンと来ない」瞬間がある。その正体は、「誰のために、何のために貯めるのか」という問いが、答えのないまま頭の隅に居座っているからだ。目的のない貯金と、目的のない消費は、同じくらい虚しい。

瞬間⑤:同年代の会社員が”家を買った”と聞いた時

会社の喫煙所や給湯室で、同期が「家買ったんだよね」と軽い口調で話し始める。「マンション?一戸建て?ローンいくら?」と聞きつつ、内心では電卓が回っている。そして最後にこう思う。「俺、家買うほどの未来、描けてないな」と。

持ち家か賃貸か、これは独身男性にとって特にしんどいテーマだ。なぜなら、買う動機が弱いから。結婚する予定がないなら1LDKで十分だし、異動や転職の可能性を残しておきたいなら賃貸の身軽さは武器になる。でも、「何もない」ってことが、時々じんわり寂しくもあるんだ。住まいの選択は、独身男の人生設計の縮図でもある。

コウジ俺、独身謳歌してるし全然余裕っしょ!家買う必要ないし、金も自由に使えるし、マジで最高じゃん!

ユウタ…それ、毎年言ってるよね?コウジ今年で29歳だけど、30代に入ったら同じテンション保てる? 周り、結構変わるよ。

いいか。5つの瞬間、どれか1つでも「あるある」と感じたなら、それは危険信号じゃない。ライフプランを考える”準備ができた”という合図だ。次のセクションで、そもそも何を考えればいいのかを一緒に整理していこう。

そもそも「独身男のライフプラン」って何を考えればいいのか

結論から言う。ライフプランは「完璧な計画書」じゃない。”方向性の仮決め”のことだ。

ここを誤解している独身男性が、俺の知る限り9割いる。「ライフプランを作る」と聞いた瞬間、頭の中に浮かぶのはExcelの分厚いシートと、一生分の収支計算と、完璧な未来設計図。そんなもん作れるわけがない、と諦める。で、結局何もしない。俺自身、20代後半でこのパターンにハマって、5年間スルーし続けた。

違うんだ。ライフプランは地図で言えば”方角”に近い。北に向かうのか、南に向かうのか、それだけ決める作業だ。途中で気が変わって方向転換してもいい。10km歩いてから地図を書き直してもいい。大事なのは、ザックを背負って一歩目を踏み出す前に、自分が今どこにいて、どっちに行きたいかを、ざっくりでいいから把握することだ。

ライフプランの定義|”完璧な計画書”ではなく”方向性の地図”

独身男性のライフプランで扱うべき領域は、大きく分けて5つある。お金、キャリア、住まい、健康、人間関係だ。ただし、全部を最初から完璧に決める必要はない。むしろ、全部ざっくりで始めるのが正解だ。

- お金:現在の貯蓄額、月々の支出、将来必要な資金の目安

- キャリア:この仕事をあと何年続けるか、年収の推移イメージ、スキルの蓄積

- 住まい:賃貸を続けるか、いつか家を買うのか、住むエリアの方向性

- 健康:今の生活習慣、健康診断の結果、老後まで続けたい運動や食事

- 人間関係:家族・友人・職場以外のつながり、老後に頼れる関係性

この5領域を、それぞれ「ざっくり」レベルで書き出す。それがあんたの最初のライフプランだ。書けなくても大丈夫。書けないことが見つかった時点で、次にやるべきことが勝手に見えてくる。

独身男性が既婚者と決定的に違う3つのポイント

独身男性のライフプランは、既婚者向けの記事をそのまま流用しても役に立たない。なぜなら、3つの大きな違いがあるからだ。ここを理解しておかないと、せっかく作ったプランが自分ごとにならない。

違い①:教育費が不要な分、老後資金の自己責任範囲が広い

既婚者が抱える最大の支出の山は、子供の教育費だ。幼稚園から大学まで、公立中心でも数百万〜1000万円クラス、私立中心だと2000万円を軽く超える。この重荷がないのは、独身男性の明確な強みだ。

ただし、その浮いた分がそのまま老後の安心につながるわけじゃない。既婚者には「子供が老後に多少は助けてくれるかもしれない」という淡い期待があるが、独身にはそれもない。自分の老後は、100%自分の資産で支えるしかない。これは事実として受け止めた方がいい。

違い②:パートナーのセーフティネットがない

病気・失業・事故――想定外のトラブルが起きた時、独身は自分一人でしのぐ前提で動くことになる。既婚者なら配偶者の収入が一時的に家計を支えてくれる可能性がある。独身にはその選択肢がない。

だからこそ、独身男性のライフプランでは「生活防衛資金」の重要度が既婚者より高い。生活費の半年〜1年分を現金で確保しておくだけで、精神的な余裕がまったく変わる。俺の独身時代、貯金10万円で「明日会社行きたくない」って思った夜のしんどさは、今でも忘れない。

違い③:「結婚するかもしれない」という不確定要素を残さざるを得ない

これが独身男性のライフプランで一番厄介な部分だ。「一生独身を貫く」と決めきれる30代男性は、正直少数派だ。大半は「まあ、ご縁があれば」と保留している。この保留状態が、プランの設計を難しくしている。

でも、難しいから作らない、ではダメだ。ここで1つ朗報がある。独身プランと結婚プランは、実は8割重なってる。どっちのルートを選んでも必要なもの――家計の見える化、固定費見直し、貯蓄の仕組み化、健康投資――これらは全部共通だ。だから、先に独身プランを固めて、結婚したタイミングで2割だけ上書きするのが、最もラクで合理的なんだ。

「結婚するかしないか決まってない」問題への向き合い方

「結婚するかどうか決まってないから、ライフプランも決められない」――これが独身男性の典型的な思考パターンだ。で、この思考の最大の罠は、時間が無限にあると錯覚することだ。決めないまま30代が終わり、決めないまま40代が始まり、決めないまま50代に突入する。その頃には、選択肢がかなり減っている。

俺の先輩に、結婚せずに40代後半まで来た人がいる。彼が50歳直前でぽつりと言ったのは、「決めるのを先延ばしにしてきたのが、一番の後悔だ」だった。独身で生きると決めれば決めたで、その道の設計ができた。結婚すると決めたら、それに向けた動きができた。どっちを選んでも、「決めた」だけで全然違う。問題は「決めない」ことなんだ。

サヤカ

サヤカつまり、結婚するかどうか決まってなくても、ライフプランって作れるってことですか?

ユウタむしろ決まってないうちに作る方がいい。「まず独身プランを作る→結婚したら上書き」が一番ラクだ。決断の先延ばしが、人生で一番のリスクだからな。

30代独身男性のリアルな数字|貯蓄・年収・老後資金の目安

感情論で終わらせない。ここからは数字の話だ。数字を見るのが怖い気持ちはわかる。でも数字が見えないと、対策は絶対に立てられない。逆に数字が見えれば、「自分が今どのポジションにいて、どこを目指せばいいのか」が一目でわかる。

ただし、先に警告しておく。統計の数字を見て「俺、平均より上じゃん」と安心するのは、人生で最悪の戦略だ。平均や中央値は”今の自分の位置”を測る物差しであって、”目指すゴール”じゃない。ここ、間違えないでくれ。

30代独身男性の平均貯蓄額・中央値のリアル

金融広報中央委員会の「家計の金融行動に関する世論調査」などの公的統計を見ると、30代単身世帯の金融資産保有額は、平均値と中央値で大きな差がある。平均値は一部の高額保有者に引き上げられていて、中央値――つまり真ん中の人の実態――は、平均値の半分以下になることが多い。

つまり、世間で言われる「30代の平均貯蓄額」は、あんたの実感とズレて当然なんだ。周りの独身男性の過半数は、想像よりはるかに少ない貯蓄で日々を過ごしている。これは「だから大丈夫」って話じゃない。「周りもそんなもんだから、俺の今のスタートは遅すぎない」という安心材料として使ってほしい。

ここで一番大事なのは、「下を見て安心する」罠に落ちないことだ。「貯蓄ゼロも多いらしい」と聞いて「じゃあ俺の方がマシだな」と思った時点で、あんたは停止ボタンを押している。基準は他人じゃない。未来の自分だ。

独身男性の老後資金|「2000万円問題」は独身だといくら必要か

「老後2000万円問題」は2019年の金融庁報告書がきっかけで広まった話だ。ただしあの数字は「夫婦世帯モデル」で計算されている。独身男性の場合は、前提が違う。

独身男性の老後資金をざっくり見積もる時、考えるべき要素は3つ。

- 年金収入の見込み:会社員なら厚生年金+国民年金で月13〜15万円前後が一般的な水準

- 老後の生活費:独身一人暮らしなら月15〜20万円(家賃・食費・光熱費・医療費含む)

- 老後期間:65歳から90歳までの25年間で試算するのが安全

月々の不足額が仮に5万円だったとすると、年間60万円×25年で1500万円。これに加えて、介護費用・医療費・住居の維持費(持ち家なら修繕、賃貸なら家賃)を上乗せすると、独身男性の老後資金目安は2000万〜3000万円のレンジに収まるケースが多い。既婚者モデルより500〜1000万円多い、と覚えておくと感覚がつかめる。

ここで「無理ゲーじゃん」と思った人、ちょっと待ってくれ。2000万〜3000万は、30代から準備すれば決して無理な数字じゃない。30歳から月3万円を年利5%で35年運用すれば、3000万円を超える。ポイントは「30代から始めれば間に合う」ことであって、「40代で気づいてからだと相当きつい」ことだ。

年収別「手取りと貯蓄可能額」の現実

次に、年収別のリアルな手取りと、現実的に貯められる金額を整理する。ここで大事なのは、「年収が低いから無理」と諦めないことだ。貯蓄可能額は年収ではなく”固定費の構造”で決まる。

| 年収 | 手取り年収(目安) | 月の手取り | 一人暮らしの生活費 | 月の貯蓄可能額(目安) |

|---|---|---|---|---|

| 300万円 | 約240万円 | 約20万円 | 16〜18万円 | 2〜4万円 |

| 400万円 | 約315万円 | 約26万円 | 18〜20万円 | 6〜8万円 |

| 500万円 | 約390万円 | 約32万円 | 20〜22万円 | 10〜12万円 |

| 600万円 | 約460万円 | 約38万円 | 22〜24万円 | 14〜16万円 |

※ 上記は独身・一人暮らし・都市部近郊の賃貸住まいを想定した目安。住居費や生活スタイルによって変動する。

この表を見てわかるのは、年収300万円でも月2〜4万円は貯められる、ってことだ。月3万円を30歳から35年間、年利5%で運用した場合、最終積立額は約3300万円に達する(金融庁「資産運用シミュレーション」の考え方で試算)。年収が低いから老後資金が作れない、というのは思い込みだ。固定費を削って、仕組みで貯めれば、年収300万円台でも未来は作れる。

コウジ貯蓄中央値が150万とか見て、俺の方がマシで安心したんだけど、それダメなやつ?

ユウタ気持ちはわかる。でもな、”下を見て安心する”のは人生で最悪の戦略だぞ。比較対象は他人じゃない。5年後の自分だ。

結婚する/しないで人生コストはどう変わるか|2パターン比較

結論から言う。結婚する・しないで必要資金は変わるが、「独身の方が不利」とは単純に言えない。

これは意外かもしれない。世間では「独身は老後資金が足りなくなる」「結婚すれば負担が分散する」という論調が主流だ。でも冷静に数字を見ると、話はもっと複雑で、もっと面白い。

既婚者は教育費や住宅費が重いが、収入源が2人になる。独身は支出は軽いが、収入源は1人だけ。どっちが楽かは、家計の設計次第で変わる。大事なのは「金額の差」を知ることじゃなく、「どんな人生設計なら両方の道が成立するのか」を知ることだ。

独身を貫いた場合の生涯マネーイメージ

独身のまま30代から老後までを生きた場合の、大まかな支出イメージを整理する。年収500万円の独身男性、一人暮らしの賃貸、65歳まで会社員として働くケースで考えてみよう。

30代〜50代の生活費を月22万円、60歳前後で年収が一度下がり、65歳以降は年金生活に移行する。住居は賃貸を貫くとして、家賃はその時代の水準で推移。老後は介護費用や医療費が加算される。ざっくり計算すると、生涯支出の総額は1億5000万〜1億8000万円のレンジに収まる。

この数字、高く感じるかもしれない。でも独身のメリットは、この支出の多くが「自由に使えるお金」だってことだ。既婚者が教育費・住宅費に消していく金額を、あんたは趣味・旅行・自己投資・貯蓄に回せる。独身は”支出の自由度が高い”という、目に見えにくい資産を持っている。

ただしデメリットもはっきりしている。病気・失業時のセーフティネットが自分の貯蓄だけ、ってことだ。だからこそ、生活防衛資金(生活費の半年〜1年分)の確保と、医療保障の最低ラインだけは、独身だからこそ絶対に外せない。

30代後半で結婚した場合の生涯マネーイメージ

仮に35〜38歳で結婚する場合、どんな支出が加算されるか。結婚費用(挙式・披露宴・新居準備)で200〜400万円、子供を1人持つとして出産から大学卒業までの教育費が800〜2000万円、マイホーム購入なら頭金+ローン金利で4000〜6000万円、といったざっくり感だ。

ただし共働き前提なら、世帯収入は独身時代の1.5〜2倍になる。支出は増えるが、収入も増える。生涯支出の総額は2億〜2億5000万円のレンジに膨らむが、世帯で稼ぐから家計の回り方は意外と変わらない。

既婚のメリットは、病気や失業時にパートナーが一時的に家計を支えてくれる可能性があること。子供が老後の精神的な支えになる可能性があること。そして孤独のリスクが下がることだ。デメリットは、お金の使い道に制約が増えること。自分の意思だけで消費や投資を決められなくなること。

比較してわかる「本当の違い」は支出額じゃない

数字だけ並べると、2パターンの生涯支出の差は数千万円〜1億円に感じられる。でも大事なのは、単純な金額の差じゃない。「自由度とリスク分散のトレードオフ」だ。

| 比較項目 | 独身を貫くパターン | 30代後半で結婚するパターン |

|---|---|---|

| 生涯支出の総額(目安) | 1億5000万〜1億8000万円 | 2億〜2億5000万円 |

| 収入源 | 自分1人 | 配偶者と合わせて2人 |

| お金の使い道の自由度 | 極めて高い | 制約あり(子供・家族優先) |

| 病気・失業時のリスク | 自分の貯蓄だけが頼り | パートナーが一時的に支える |

| 老後の孤独リスク | 高い(対策が必要) | 比較的低い |

| 必要な生活防衛資金 | 生活費の半年〜1年分 | 生活費の3〜6ヶ月分 |

この表を見て覚えておいてほしいのは、独身は”自由と自己責任”のセット、既婚は”制約と相互扶助”のセット、ってことだ。どっちが上とか下とかじゃない。性格と価値観で選ぶ問題だ。

サヤカ数字だけ見ると、独身の方が金銭的にはラクそうですね?自由にお金使えるし。

ユウタそう見えるだろ?でも独身は”全部自分で背負う”リスクがある。ラクと気楽は別物だ。だからこそ、計画があれば独身は最強の選択肢になる。

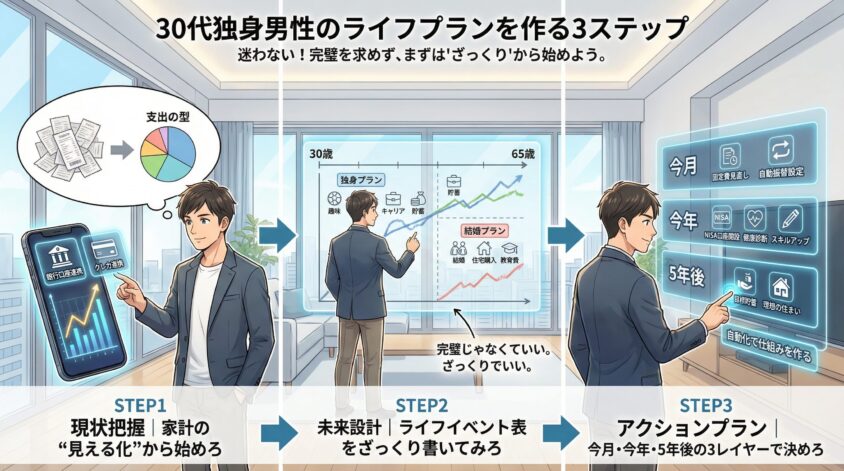

30代独身男性のライフプランを作る3ステップ

ここからは具体的な作業だ。ライフプランは3つのステップで作れる。完璧じゃなくていい。ざっくりでいい。むしろ、ざっくりじゃないと続かない。

多くの人は「何から始めればいいか」で詰まる。俺もそうだった。だから、迷わないように3つに分解しておく。順番通りにやってくれ。

家計簿アプリをスマホに入れて、銀行口座とクレカを連携する。3ヶ月続ければ、自分の支出の型が見える。

30歳〜65歳までを年表形式で、独身プランと結婚プランの2枚を作る。完璧は不要。

大きな目標より、今月やる1つの小さな行動。積み重なれば、未来は勝手に変わる。

【STEP1】現状把握|家計の”見える化”から始めろ

最初のステップは、家計の見える化だ。これができていない状態で未来を設計するのは、地図を持たずに山を登るのと同じだ。迷うのは時間の問題だ。

やることは単純で、家計簿アプリをスマホに入れて、銀行口座とクレカを1つでいいから連携する。連携すれば、今月の残高・支出・入金が自動で記録される。あんたが手動で入力する必要はない。

3ヶ月続けると、面白いことが起きる。自分の支出の”型”が見えてくるんだ。「あれ、食費より通信費とサブスク代の方が高い」「飲み会に使ってる額、想像の1.5倍じゃん」みたいな発見が、どんどん出てくる。俺の独身時代、この気づきがなかったから、毎月の給料が何に消えてるのかまったく把握できてなかった。

重要なのは、見えるようになってから対策を打つ、って順番だ。見えてないのに「節約しよう」は無理ゲーだ。見えた瞬間、対策は勝手に出てくる。それくらい、可視化は強い。

【STEP2】未来設計|ライフイベント表をざっくり書いてみろ

STEP2は、未来の自分の地図を書く作業だ。具体的には、30歳〜65歳までを年表形式で表にする。エクセルでも、スプレッドシートでも、紙のノートでもいい。

書くべき項目は次の5つだ。

- 年齢(30歳、31歳、32歳…)

- 年収の推定(今の会社ならこのくらい、と大まかに)

- 主要支出(家賃、車、旅行、資格取得など)

- 貯蓄残高(累積でどうなっているか)

- ライフイベント(転職、資格取得、独立、転居、結婚、親の介護など)

ここでコツがある。「独身を貫くパターン」と「30代後半で結婚するパターン」の2枚を作ることだ。最初は面倒に感じるが、実際に作ってみると「8割は同じ内容」だと気づく。差分は結婚関連の数百万と、場合によっては教育費・住宅費だけ。その差分を把握できるだけで、意思決定が劇的にラクになる。

3時間もかからない。完璧に作ろうとするな。ざっくりでいい。”48歳前後で貯蓄が一番低くなるな”みたいな気づきが1つでもあれば、それだけで価値がある。

【STEP3】アクションプラン|今月・今年・5年後の3レイヤーで決めろ

STEP3は、アクションプランを3つのレイヤーで決める作業だ。「いつかやる」はやらないってことだ。だから期限付きに分解する。

- 今月やること:固定費を1つ見直す(サブスク解約、通信費プラン変更など)/月々の先取り貯蓄額を決めて自動振替を設定する

- 今年やること:NISA口座を開設する/保険を見直す/健康診断をちゃんと受ける/年収アップのための1つの行動(資格取得や転職活動開始)

- 5年後の目標:貯蓄額(例:500万円)/年収(例:現在+100万円)/住まいの方向性(例:賃貸継続 or 購入検討)

ポイントは、”今月やること”は1つか2つに絞ること。5個も6個も設定しない。人間は3つ以上のタスクを同時に回せない生き物だ。俺は無理に10個書いて、結局1つもやらないって経験を何度もしてる。

コウジ家計簿って面倒じゃん。3日で挫折する自信ある。

ユウタだから”自動化”なんだ。今の家計簿アプリは銀行連携で勝手に記録される。意志力じゃなくて仕組みで勝て。意志力に頼ると必ず負ける。

年齢別|30歳・33歳・35歳・38歳でやるべきことは違う

ここが、この記事でおそらく一番大事なセクションだ。「30代」でひとくくりにするな。30歳と38歳では、残り時間も優先順位もまったく違う。

複利の時間、健康の曲線、婚姻市場の動き、昇給カーブ――これらは全部、年齢で変わる。30歳が読むべきアドバイスと、38歳が読むべきアドバイスは別物だ。この違いを無視した記事を読んで、「どれも俺には遠い話だな」と感じた経験、あんたにもあるだろ?

自分の年齢セクションだけ読んでも価値があるように書く。ただし、他の年齢のセクションも軽く目を通してくれ。過去の自分の後悔と、未来の自分の課題が両方見える。

30歳|「全部間に合う」ラスト世代としてやること

30歳は、ライフプランの観点で言うと「全部間に合う」最後の世代だ。長期投資の複利効果を最大化できるし、大きな失敗をしても取り返せる時間がある。ここで動けるかどうかで、35歳の景色がまったく変わる。

30歳の優先順位は「固定費見直し>投資開始>キャリアの方向性検討」だ。この順番が大事。いきなり投資から始める人が多いが、固定費が膨らんだままだと、投資の原資が毎月足りなくなる。先に支出の構造を整えてから、余った分を運用に回す。この順番は絶対に崩さない方がいい。

- 家計簿アプリをインストールして銀行口座を連携する

- NISA口座を開設し、月1万〜3万円でインデックス投資を始める

- 健康習慣を1つ固定化する(週3回の運動、睡眠時間の確保など)

30歳のあんたに伝えたいのは、「今の1年は35歳の5年分の価値がある」ってことだ。複利は時間を味方にしないと意味がない。今日始めれば、あと35年運用できる。5年待ったら、運用期間は30年になる。この5年の差が、最終的に数百万円〜1000万円の差になる。動かない理由が見つからない。

33歳|家計の土台固めのラストチャンス

33歳は、独身男性にとって「惰性で40代に突入する」危険ゾーンの入口だ。30歳の時の「まだ余裕」が消え、35歳の「焦り」には到達していない、微妙な中間地点。この時期にスルーすると、そのまま35歳、38歳まで流れてしまう。

33歳の優先順位は「固定費の徹底見直し>貯蓄の仕組み化>キャリアの棚卸し」だ。特に固定費の見直しは、このタイミングで一度総点検すべきだ。なぜなら、34歳以降は生活スタイルが固定化され、変えるのが億劫になるから。

- 保険を見直す(独身男性に不要な死亡保障を削る)

- サブスクを総点検し、使っていないものを解約する

- 年収を上げる手段を真剣に考え始める(副業・転職・資格)

33歳の俺に会えるなら、肩をつかんで言いたい。「今のうちに固定費を削れ。”まだ何とかなる”と思ってるその油断が、5年後の自分を苦しめる」と。

35歳|「結婚する/しない」の意思決定を前提にした設計

35歳は、独身男性にとって1つの分岐点だ。婚姻市場での男性の立ち位置も変わり始める。ここで「決めない」ことが、一番のリスクになる。

35歳の優先順位は「ライフプラン2パターンの具体化>老後資金の本格着手>住まいの方向性決定」だ。重要なのは、「独身プラン」と「結婚プラン」の両方を具体化しておくことだ。どちらを選んでも動けるように準備する、という態度を取る。

- 独身プランと結婚プランのライフイベント表を両方作る

- NISAに加えてiDeCoの開設を検討する

- 住まい(賃貸 or 購入)の方向性を決める

35歳で「決めない」ことを選ぶと、38歳で確実に後悔する。ここで一度、腰を据えて向き合う時間を作ってくれ。

38歳|40代目前、老後資金計画を最優先に

38歳は、40代目前の最終スパート期だ。ここから老後資金を作る時間は残り27年。決して少なくないが、30歳の人と比べると運用期間が7年短い。その7年を埋めるには、月々の積立額を増やすか、効率の良い運用を選ぶしかない。

38歳の優先順位は「老後資金の具体化>健康投資>人間関係の棚卸し」だ。体力の衰えもじわじわ始まる時期なので、健康投資の優先度を上げる。

- iDeCoを満額近くまで拠出し、節税効果を最大化する

- 人間ドックを受けて、生活習慣病の兆候を早期に潰す

- 親と老後の話を一度だけでもしておく(資産状況・介護方針)

38歳は、もう”考える時期”じゃない。”動く時期”だ。考えながら動く、動きながら考える。完璧な計画より、今月の1アクションを優先してくれ。

もっと詳しく|年齢別マネーアクションの優先順位まとめ

30歳:複利効果の最大化を意識。毎月の投資額は少なくてもいい。とにかく始める。固定費見直しは簡単なもの(通信費・サブスク)から。

33歳:保険の見直しが最優先。独身男性に死亡保障はほぼ不要。医療保険も貯蓄でカバーできる範囲なら最小限にする。

35歳:iDeCoの開始を真剣に検討。60歳まで引き出せないが、節税メリットが大きい。ライフプラン2パターンの作成がこの年代のハイライト。

38歳:投資額の増額と、健康投資の加速。親との老後の会話は先延ばしにしない。40歳を超えると話すタイミングがどんどん難しくなる。

コウジ俺31だし、まだ33歳セクションだよな?まだ余裕あるっしょ?

ユウタ今日31でも、来年32、再来年33だ。1年単位で油断すんな。動いた人と動かなかった人の差は、5年経ったら埋まらないぞ。

お金だけじゃない|独身男のライフプランは”3軸”で考えろ

ここで視野をぐっと広げたい。独身男性のライフプランは、お金の話だけで閉じちゃダメだ。

世の中のライフプラン記事のほとんどは、お金の話で終わる。投資・貯蓄・保険・住宅。これ全部大事だ。でも独身の老後を決定づけるのは、お金だけじゃない。”健康”と”孤独対策”が、同じか、それ以上に大事だ。

お金・健康・孤独――この3軸が揃って初めて、”持続可能なライフプラン”になる。どれか1つでも欠けると、残りの2つも崩れる。俺が31歳で適応障害になった時、お金の話をする余裕なんて1ミリもなかった。健康を失ったら、どれだけ貯金があっても人生は止まる。これは経験から言える事実だ。

【軸1】お金|固定費・貯蓄・投資・保険の4点セット

お金の軸は、4点セットで考えるとシンプルになる。固定費・貯蓄・投資・保険。この4つを年に1回チェックするルーティンを作れば、お金の話は8割回る。

固定費:通信費、家賃、保険料、サブスク。毎月自動で引き落とされているコストを、年1回必ず棚卸しする。一度の見直しで月1万円削減できれば、年間12万円、30年で360万円の差になる。

貯蓄:先取り貯蓄の仕組み化が全てだ。給料日に自動で別口座に移す設定をしておけば、意志力を使わずに貯まる。手取りの10〜20%を目安に。

投資:NISAを中心にインデックス投資で長期運用。月1万円からでも始められる。最初から大きく張らない。小さく、長く、コツコツが鉄則だ。

保険:独身男性が本当に必要な保険は、意外と限定的だ。死亡保障はほぼ不要(養う家族がいないなら)。医療保険も公的保険でカバーできる範囲が広い。よくわからないまま月1万円払ってるなら、それは見直しの最優先候補だ。

【軸2】健康|30代から始まる”体力の衰え”への備え

健康の軸は、お金の軸と同じかそれ以上に重要だ。なぜなら、健康を失うと、稼ぐ力も使う力も同時に失うからだ。

30代は「老化の始まり」の時期だ。20代までは夜中にラーメン食っても平気だったのに、30代になると翌朝の胃のもたれが違う。階段を駆け上がった時の心拍数、朝起きた時の疲労感、目の奥のしつこい重さ――体はすでに信号を出している。

健康への投資は、3つだけでいい。

- 睡眠:7時間以上の確保を最優先。睡眠を削るのは健康の自殺行為だ

- 運動:週2〜3回、軽い筋トレか有酸素運動。ジムに行かなくてもいい。家で十分

- 検診:年1回の健康診断と、35歳以降は人間ドックを惰性で受けないこと

医療費が老後家計を直撃する現実は、誰も教えてくれない。健康は最大のコストカットだ、という言葉を頭に刻んでおいてくれ。

健康だけでなく、スキルや知識への自己投資もライフプランに組み込んでおきたい。

「【30代男の本音】自己投資おすすめTOP3|ゼロから始めた俺の全記録」で、30代男性がまず始めるべき自己投資を具体的に紹介している。

【軸3】孤独|「人間関係の資産」は30代から育てろ

3つ目の軸、孤独。これが独身男性のライフプランで、多くの記事が扱わない”タブー”だ。でも独身男性の老後リスクの最たるものは、実は金銭より「孤独」にある。

厚生労働省や各自治体の調査では、独居老人の社会的孤立が健康寿命に与える影響が指摘されている。孤独は、喫煙やアルコールと同じレベルで寿命を縮めるという研究もある。老後に頼れる人がゼロなのは、純粋にリスクだ。

だから、30代のうちに「人間関係の資産」を意識的に育てる必要がある。具体的には次の3つだ。

- 気軽に頼れる人が3人いるかのチェック。家族以外で、夜中に連絡できる相手

- 趣味のコミュニティを1つは持つこと。職場と家の往復だけで30代を終わらせない

- 親・兄弟との距離感を意図的に維持すること。連絡頻度を月1回でも決めておく

30代で築いた関係は、50代・60代になって”第二の家族”になる。お金では絶対に買えない資産だ。

| 軸 | 今やるべきこと | 避けるべきこと |

|---|---|---|

| お金 | 固定費・貯蓄・投資・保険の4点を年1回総点検 | 放置、思考停止、「よくわからないから」で先送り |

| 健康 | 睡眠7時間の確保、週2〜3回の運動、年1回の検診 | 睡眠削減、運動ゼロ、検診結果スルー |

| 孤独 | 頼れる人3人、趣味コミュニティ、家族との連絡維持 | 職場と家の往復だけ、SNSだけの関係、連絡途絶 |

サヤカ人間関係ってライフプランに入れるものなんですね?お金の話かと思ってました。

ユウタ独身男にとっては、お金より先に考えた方がいい領域かもしれない。孤独の老後は、金じゃ埋められない。人間関係こそが、独身のセーフティネットだ。

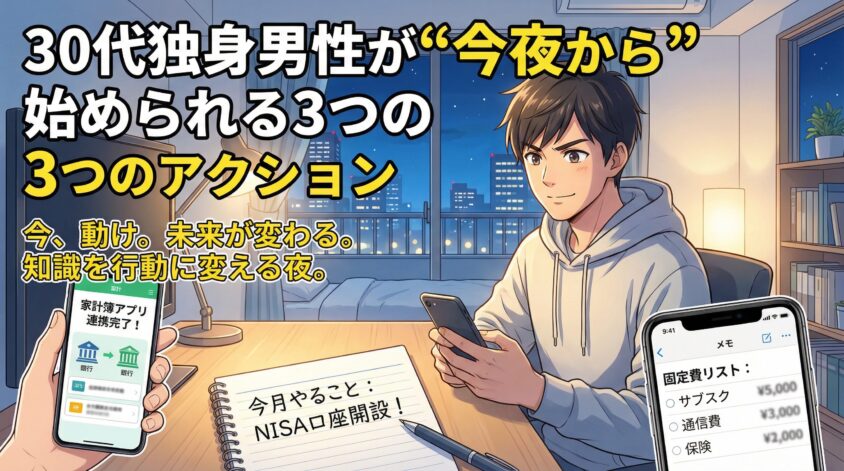

30代独身男性が”今夜から”始められる3つのアクション

ここまで読んでくれた、本当にありがとう。でもな、情報を頭に入れただけで終わったら、この記事は0点だ。人生は、知識じゃなくて行動で変わる。

「完璧に準備してから始めよう」と言う人は、永遠に始めない。だから、今夜、寝る前に3つだけやってほしい。どれも5〜10分で終わる。この3つのうち1つでもやれば、あんたは”何もしない6割”から確実に抜け出せる。

アクション①|家計簿アプリをダウンロードして銀行口座を1つ連携する

最初のアクションは、家計簿アプリのダウンロードと、銀行口座の連携だ。アプリの種類は、銀行・クレカ・証券口座と連携できるタイプなら何でもいい。所要時間は5分以内。

連携する口座は、1つでいい。「全部連携しなきゃ」と思うと面倒で手が止まる。メインの給与振込口座1つを連携するだけで、今月から自動で支出が記録される。明日の朝、アプリを開いた時、自分の残高が見えているはずだ。それだけで十分なスタートだ。

アクション②|固定費(サブスク・通信費・保険)をメモアプリにリストアップする

2つ目のアクションは、固定費のリストアップだ。スマホのメモアプリでいい。紙のノートでもいい。

書くのは3つの項目だ。

- サブスクリプション(動画配信、音楽配信、アプリ課金、クラウドサービスなど)

- 通信費(スマホの月額プラン、家のネット回線)

- 保険(生命保険、医療保険、その他)

それぞれの月額を書き出して、合計を出す。俺の独身時代、これをやった時の絶望感は今でも忘れない。「月3万近くサブスクに払ってる…」「この保険、何のために入ったんだっけ…」。でも、その絶望があるから行動が始まる。

年単位に換算すると、効果がさらに見える。月1万5000円の無駄を削れば、年間18万円、10年で180万円、30年で540万円浮く。これ、ただリストを書くだけで気づけるんだ。

アクション③|自分の年齢に合った”今月やること”を1つだけ決めて紙に書く

3つ目は、今月やることを1つだけ決めて、紙に書くことだ。1つだけ。複数はやらない。

年齢別の例を挙げる。

- 30歳なら:NISA口座の開設予約を入れる

- 33歳なら:保険の資料請求を1つだけ出す

- 35歳なら:人間ドックの予約を入れる

- 38歳なら:iDeCoの資料請求 or 親に老後の話を1つする

紙に書く理由は単純だ。デジタルのメモよりも、紙に書いた方が記憶に残るからだ。手書きの物理行為が、脳に「これは重要だ」と教える。俺は転機になったタイミングで、いつも付箋にマジックで書いて、冷蔵庫に貼ってた。ダサいけど、効く。

- 家計簿アプリをダウンロードして銀行口座を1つ連携する(5分)

- サブスク・通信費・保険の月額をメモアプリに書き出して合計を出す(10分)

- 自分の年齢に合った”今月やること”を1つだけ紙に書く(3分)

ユウタいいか、今夜やれ。明日からじゃない。この記事を読み終わった”今この瞬間”に、スマホでアプリストアを開け。

30代独身男性のライフプランに関するよくある質問

ここまでで、だいたいの話は伝わったはずだ。でも、きっとあんたの頭の中には、まだいくつかの疑問が残ってる。俺がよく聞かれる質問を、6つだけ答えておく。

- 独身男性でも生命保険は必要ですか?

-

結論から言うと、原則不要だ。生命保険(死亡保障)は、あんたが亡くなった時に遺された人の生活を守るための仕組みだ。独身で養う家族がいないなら、死亡保障に月数千円〜1万円払う必要はない。ただし、貯蓄がゼロ〜少ない時期は、医療保険だけ最低限の加入を検討する価値はある。貯蓄が100万円を超えたあたりから、医療保険の役割は自分の貯金が代替できるようになる。

- NISAとiDeCo、どちらから始めるべきですか?

-

まずNISAからだ。理由は流動性の差。NISAはいつでも引き出せるが、iDeCoは原則60歳まで引き出せない。30代独身男性にとって、急な出費や人生イベントの可能性は無視できない。まずNISAで投資に慣れて、家計に余裕ができてからiDeCoを追加する順番が無理ない。30歳ならNISA先行、33歳以降でiDeCo追加、が一つの王道パターンだ。

- 30代独身で持ち家は買うべきですか?

-

急いで買う必要はない。賃貸の身軽さは独身の武器だ。転職・異動・ライフスタイルの変化に即応できる。買う場合の判断基準は2つ。①10年以上住み続ける覚悟があるか、②毎月のローン支払額が家賃+2万円以内に収まるか。独身男性には「売りにくさリスク」もある。将来結婚して住み替える時、独身男性向けの1LDKマンションは売却に時間がかかる。「買わない」もまったく合理的な選択だ。

- 年収300万円台でもライフプランは作れますか?

-

作れる。むしろ年収が低いほど必要だ。固定費見直しの効果は年収に関係なく効く。月3000円のサブスク解約は、年収300万でも800万でも同じ年間3万6000円の節約だ。NISAも月5000円から始められる。「年収が上がってから」と先延ばしすると、複利の時間を失うだけ損だ。年収300万円台からスタートした人で、30代のうちに貯蓄500万円に到達している人は、俺の知る範囲でも少なくない。

- FP(ファイナンシャルプランナー)に相談するべきですか?

-

まず自分で3ヶ月やってみてから判断してほしい。家計の見える化、固定費の棚卸し、ライフイベント表の作成――ここまでは全部自分でできる。それをやった上で「客観的な意見が欲しい」「自分では判断しきれない部分がある」と感じたら、FP相談を検討する。相談するなら、特定の保険会社に所属しないFP(独立系)を選ぶのが基本だ。最初から丸投げすると、自分の家計を自分で理解できないまま終わる可能性がある。

- 親の老後資金も考える必要がありますか?

-

考えておいた方がいい。ただし原則は「親の老後は親本人の資産で」だ。あんたが背負う前提で考えると、自分のライフプランが破綻する。30代のうちに一度だけでも、親と「老後の資産状況」「介護の希望」「延命治療の意向」を話しておく。話し合った事実があるだけで、いざという時の意思決定が劇的にラクになる。独身だからこそ、この会話を避けちゃいけない。

まとめ|独身という選択を、持続可能な人生設計にする

長い記事を最後まで読んでくれて、ありがとう。最後に、今日伝えたかったことをもう一度だけ、シンプルに整理する。

- 30代独身男性が「このままでいいのか」と感じるのは異常じゃない。正常な感覚だ

- ライフプランは”完璧な計画書”じゃない。”方向性の仮決め”でいい

- 独身の老後資金目安は2000万〜3000万円。30代から始めれば決して無理じゃない

- 独身プランと結婚プランは8割重なる。先に独身プランを作って、結婚したら上書きが最も合理的

- 30歳・33歳・35歳・38歳で優先順位が違う。自分の年齢のアクションを選べ

- ライフプランはお金だけで閉じない。お金×健康×孤独の3軸で設計しろ

- 今夜やる3つのアクション(家計簿アプリ・固定費リスト・今月の1アクション)で”動く人”になれ

この記事の背骨にしていた言葉を、もう一度だけ繰り返させてくれ。

独身は敗北じゃない。でも”無計画な独身”は、確かにキツい。必要なのは、独身という選択を否定することじゃない。独身という選択を、持続可能にするための計画を作ることだ。

結婚するかしないか、決めなくていい。ただ、決まっていない今だからこそ、ライフプランは作る価値がある。独身のまま生きる道も、結婚を選ぶ道も、どっちも成立させられる土台を、30代のうちに固めてくれ。

俺は31歳で体を壊した。ライフプランなんて言葉を知る余裕もなかった。通勤電車のホームで30分動けなかったあの朝、もし誰かが俺の肩に手を置いて、「ちょっと待て、お前の人生の地図、まだ書いてないぞ」と言ってくれていたら、俺の30代は違ったと思う。

だから、あんたには今、俺が肩に手を置く役をやらせてもらう。この記事の最後の文字を読み終えたら、スマホのアプリストアを開いて、家計簿アプリを検索してくれ。5分だけでいい。5分の行動が、5年後の景色を変える。

俺みたいに壊れる前に、気づいてくれ。今夜、動いてくれ。独身のあんたの30代を、”詰まない人生”にするために。

ユウタ独身を肯定していい。ただし、計画だけは立てろ。肯定と計画、この2つがあれば30代独身男は詰まない。大丈夫だ、月100時間残業して倒れた俺でも、ここまで立て直せた。あんたも必ず変われる。