「老後2,000万円問題」という言葉、一度は耳にしたことがあるだろう。

聞いた瞬間、頭が真っ白になって、でも次の瞬間には「まあ、まだ先の話だしな」とスマホを閉じた——そういう経験、ないか?

俺もそうだった。30代の頃、老後のことを考えようとするたびに、なぜか急に部屋の片付けがしたくなっていた。不安から目を背けるための、無意識の逃避だったんだと今はわかる。

だが、40代半ばになって断言できる。「先延ばし」は、お金で換算できるコストを生む。そしてそのコストは、30代のうちに動き始めれば確実に減らせる。

この記事を最後まで読めば、「老後が漠然と不安な人」から「老後の数字と計画を持っている人」に変われる。難しい話はしない。俺が15年の失敗から学んだ「最初の一手」を、先輩として伝えるだけだ。

老後資金の「2,000万円」は本当に正しい数字か?まず現実を見ろ

2019年、金融庁の審議会が公表したある報告書が日本中を騒がせた。「老後30年間で約2,000万円が不足する」——いわゆる「老後2,000万円問題」だ。

この数字、一人歩きしすぎている。

「2,000万円なんて無理だ」と絶望する人もいれば、「うちは退職金があるから大丈夫」と楽観する人もいる。どちらも間違いだ。この数字はあくまで「ある条件下での一例」であり、あなたの数字はまったく別のところに存在する。

まず冷静に分解してみよう。2,000万円という数字の根拠を理解すると、「理不尽な絶望」から「解決可能な問題」へと景色が変わる。俺もこの計算を初めてやった時、「あ、そういうことか」と腑が落ちた感覚があった。

老後にかかる生活費の内訳——月に何円必要か

総務省「家計調査報告(2023年)」によると、65歳以上の夫婦のみ無職世帯が1ヶ月に使う生活費の平均は約26万円だ。内訳はこんな感じになる。

| 費目 | 月額(目安) |

|---|---|

| 食費 | 約7万円 |

| 住居費(家賃・修繕費等) | 約1.5万円 |

| 水道光熱費 | 約2万円 |

| 保健医療費 | 約1.6万円 |

| 交通・通信費 | 約2.5万円 |

| 教養・娯楽費 | 約2.5万円 |

| その他(交際費・被服費等) | 約5万円 |

| 合計 | 約26万円 |

「贅沢な老後」ではない。旅行三昧でも高級レストランでもない。これが「普通の老後生活」の最低ラインだ。住居費が低いのは、持ち家前提の数字が多く含まれているからで、賃貸暮らしなら+5〜7万円は見込む必要がある。

一方、単身高齢者の生活費は月約15〜16万円が平均とされている。夫婦より少ないが、「二人で割れない固定費」(家賃・光熱費など)があるため、単純に半分にはならない点に注意しろ。

年金だけではいくら足りない?——不足額の計算方法

では、年金でどれだけカバーできるのか。

厚生労働省のデータをベースにすると、会社員(厚生年金加入者)の平均的な年金受給額は夫婦合計で月約22〜23万円程度だ(夫:厚生年金+基礎年金で約16万円、妻:基礎年金のみで約6万円のケース)。ただしこれは平均的なケース。実際の金額は自分のねんきん定期便で確認してくれ。

生活費との差額を計算するとこうなる。

生活費:約26万円 ー 年金受給額:約22万円 = 月約4万円の不足

老後30年(360ヶ月)で換算すると:4万円 × 360ヶ月 = 約1,440万円

さらに介護費・住宅修繕費・特別支出などを加算すると:約2,000万円

「2,000万円問題」の正体はこれだ。特別な計算でも脅しでもない。生活費と年金の差額を30年分積み上げただけの話だ。

ただし重要なのは、この計算の前提(生活費・年金額・老後の年数)があなたとは異なる可能性が高いということ。だから次のセクションで、あなた自身の数字を出す。

あなたの場合、老後資金はいくら必要か——家族構成別シミュレーション

あなたはどのパターンだ?

- ケース①:既婚・子あり世帯

- ケース②:既婚・子なし世帯

- ケース③:独身(シングル)

自分に近いケースを読めばいい。数字は「最低でもこれだけは」という目安だ。余裕を見るなら+500万円くらいで考えておくといい。

ケース①:既婚・子あり世帯の老後資金目標額

30代の既婚・子あり世帯が直面する最大の難敵は、「教育費と老後資金の同時進行」だ。

子どもが小学校に上がる頃から大学卒業までの約15年間、教育費のピークと老後積立の最重要期が完全に重なる。文部科学省の調査では、子ども1人にかかる教育費は幼稚園〜大学(すべて公立)で約800万円、私立大進学なら1,000〜1,500万円を超えることもある。

そのプレッシャーはわかる。でも、だからこそ「どちらを優先するか」ではなく「両方を仕組みで並走させる」思考が必要だ。

| 項目 | 金額(目安) |

|---|---|

| 老後の月次生活費 | 約27〜28万円(子ども独立後の夫婦) |

| 年金受給額(夫婦合計) | 約22〜23万円 |

| 月次不足額 | 約4〜6万円 |

| 老後30年の不足総額 | 約1,440〜2,160万円 |

| 介護・医療・緊急費用 | +500〜700万円 |

| 老後資金の目標総額 | 2,000〜2,800万円 |

子どもが独立した後は生活費が一気に下がるため、老後の月次支出は夫婦二人の水準で考えてOKだ。住宅ローンが65歳までに完済できていれば、住居費負担もほぼゼロになる。この世帯の現実的な目標は「2,500万円」を一つの基準にしておくといい。

ケース②:既婚・子なし世帯の老後資金目標額

子なし共働き夫婦は、老後資金の観点では最もアドバンテージがある立場だ。教育費がない分、30〜50代の貯蓄余力が格段に高い。この余力を生かせるかどうかで、老後の安心度が決まる。

ただし、見落としがちなリスクが二つある。

一つは「どちらかが先に亡くなった後の生活設計」。年金は片方が亡くなると受給額が大幅に下がる(遺族年金はあるが、受け取れる条件・金額に注意)。もう一つは、共働きか専業かによる年金額の差だ。妻が専業主婦の場合、妻の年金は基礎年金のみ(月約6万円)になるが、共働きで厚生年金に加入していれば夫婦合計の年金額は月25万円を超えることもある。

| 項目 | 共働き | 片働き(妻専業) |

|---|---|---|

| 老後の月次生活費 | 約26万円 | 約26万円 |

| 年金受給額(夫婦合計) | 約25〜28万円 | 約22万円 |

| 月次不足額 | 0〜+2万円(黒字の可能性も) | 約4万円 |

| 老後資金の目標総額 | 500〜1,500万円(緊急費用中心) | 2,000〜2,500万円 |

共働き夫婦の場合、純粋な不足額は想定より少ない可能性がある。だからといって油断は禁物だ。「老後の医療・介護費は共働きでも変わらず発生する」。緊急予備費として最低500〜1,000万円は確保しておきたい。

ケース③:独身(シングル)の老後資金目標額

独身の人間に正直に言う。老後資金の積み立ては、3パターンの中で一番急いで始めるべき立場だ。

理由は三つある。

①年金が少ない。厚生年金に加入していれば多少マシだが、独身者は配偶者の基礎年金がないため受給総額が夫婦世帯より少ない。②頼れる配偶者がいない。入院・要介護状態になった時、費用も意思決定も全部自分でやるしかない。③「生活費が少ない分だけ有利」は半分本当で半分嘘。固定費(家賃・水道光熱費)は二人暮らしの半分にはならない。

| 項目 | 金額(目安) |

|---|---|

| 老後の月次生活費(単身) | 約15〜16万円 |

| 年金受給額(単身・会社員) | 約14〜16万円 |

| 月次不足額 | 0〜2万円(表面上は少ない) |

| 医療・介護・孤立リスク対策費 | +500〜1,000万円 |

| 老後資金の目標総額 | 1,500〜2,500万円 |

月次の不足額だけ見ると「独身は楽勝じゃないか」と思うかもしれないが、それは健康で自立している間の話だ。要介護状態になった時の施設費用は月10〜30万円にも及ぶ。配偶者がいれば負担を分担できるが、独身は全額自己負担だ。独身だからこそ、今すぐ動く理由がある。

30代の平均貯蓄額——あなたは今どこにいるか

自分が「普通」なのか「遅れているのか」、一度確認しておこう。

金融広報中央委員会「家計の金融行動に関する世論調査(2023年)」によると、30代(二人以上世帯)の金融資産保有額はこうなっている。

| 指標 | 二人以上世帯(30代) | 単身世帯(30代) |

|---|---|---|

| 平均値 | 約601万円 | 約494万円 |

| 中央値 | 約238万円 | 約75万円 |

ここで重要なのは平均値と中央値の差だ。

平均値が600万円を超えているのは、資産を大量に持つ一部の世帯が数字を引き上げているから。実態に近いのは中央値の238万円だ——つまり、30代の半分は238万円以下しか持っていない。

さらに同調査では、「老後に向けた資産形成の専用積立をしている」と回答した30代は全体の約4割。裏を返せば、6割の30代はまだ具体的な行動を取っていない。

この数字を見てどう感じたか。「俺だけじゃないんだ」という安堵か。それとも「だからこそ今動けば差がつく」という感覚か。俺は後者でいてほしい。

「平均以下」でも焦るな——重要なのは今の残高ではなく今月の行動

俺が30代の半ばまで、老後のことをほぼ何も考えていなかったのは事実だ。FXの損失補填に給料が消えていた時期もあった。貯蓄なんてほぼゼロの時期もあった。それでも今こうして生きている。遅れた分を取り戻す方法は、ちゃんとある。

複利の世界では、「今の残高」より「いつ積み立てを始めるか」の方が、最終的な資産額に大きく影響する。

たとえば、今の貯蓄が100万円の人と500万円の人が、同じ日から同じ金額を積み立て始めたとする。30年後の差は「400万円+その400万円の30年分の運用益」だ。しかし、積み立てを始めるタイミングが5年ズレた場合、その損失は単純計算をはるかに超える。

「スタートが遅れた分は、毎月の積立額で補える」。これは精神論じゃない。数学の話だ。次のセクションで具体的な数字を見ていこう。

1年の先延ばしで、いくら損するか——複利が生む「時間コスト」の現実

ここが一番大事な話だ。数字で見ると、「先延ばしのコスト」の残酷さが骨身に染みる。

「今日から毎月3万円、年利5%で積み立てた場合」と「1年後から同じ条件で始めた場合」の65歳時点での差額を計算するとこうなる(35歳スタートで65歳まで30年の場合)。

今日スタート(30年積立):約2,495万円

1年後スタート(29年積立):約2,348万円

差額:約147万円

自分で積み立てた追加元本(1年分):36万円

それが生む損失:約111万円分(複利効果の消失)

36万円の元本を積み立てなかっただけで、最終的に147万円の差になる。「1年くらいいいか」という感覚が、147万円を消す。この数字を見た時、正直ぞっとした。そして同時に「まだ間に合う」とも思った。

「今日始めた場合」vs「1年後に始めた場合」——差額シミュレーション表

積立額・運用利回り・先延ばし期間別で損失額を一覧にした。自分の条件に近いラインを探してくれ。

| 月積立額 | 年利 | 1年先延ばしの損失 | 3年先延ばしの損失 |

|---|---|---|---|

| 月1万円 | 3% | 約35万円 | 約99万円 |

| 月1万円 | 5% | 約49万円 | 約140万円 |

| 月3万円 | 3% | 約105万円 | 約298万円 |

| 月3万円 | 5% | 約147万円 | 約421万円 |

| 月5万円 | 3% | 約175万円 | 約497万円 |

| 月5万円 | 5% | 約245万円 | 約701万円 |

※35歳スタート・65歳まで積立(30年)の場合。複利計算による概算値。

月5万円・年利5%で積み立てていたとして、それを3年サボると最終的に700万円以上の差が生まれる。「後でまとめて頑張ろう」という発想が、いかに高くつくかわかるだろう。

だからといって「今すぐ無理して高額を積み立てろ」と言いたいわけじゃない。少額でもいいから、今月始めることの価値が、この表には詰まっている。

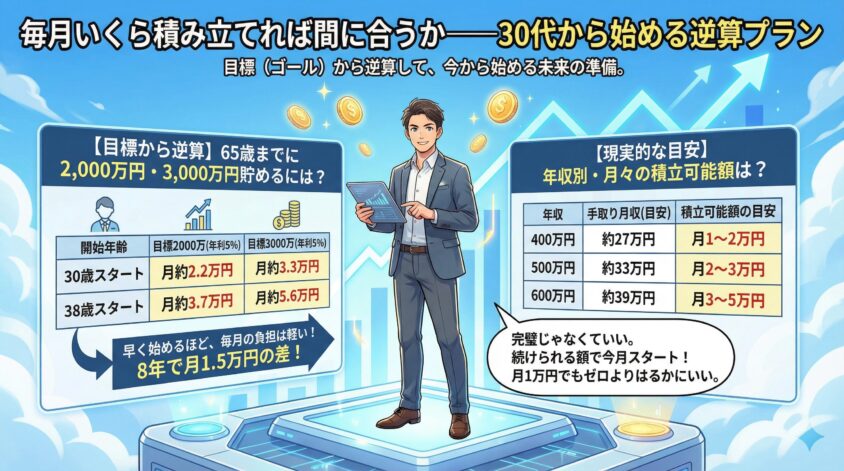

毎月いくら積み立てれば間に合うか——30代から始める逆算プラン

目標額から逆算して「毎月いくら積み立てれば間に合うか」を出してみよう。老後の計画は、目標という「ゴール」から逆算して初めて地に足がつく。

下の表は、開始年齢ごとに「65歳時点で2,000万円・3,000万円を達成するために必要な毎月の積立額」を年利別でまとめたものだ。

| 開始年齢 | 目標2,000万円(年利3%) | 目標2,000万円(年利5%) | 目標3,000万円(年利5%) |

|---|---|---|---|

| 30歳 | 月約3.0万円 | 月約2.2万円 | 月約3.3万円 |

| 33歳 | 月約3.6万円 | 月約2.6万円 | 月約3.9万円 |

| 36歳 | 月約4.3万円 | 月約3.2万円 | 月約4.8万円 |

| 38歳 | 月約5.0万円 | 月約3.7万円 | 月約5.6万円 |

※退職金・企業型DC等は含まない。毎月定額積立・複利運用の概算値。

30歳から年利5%で積み立て始めれば、月2.2万円で2,000万円に到達できる。38歳に先延ばすと月3.7万円が必要になる。毎月1.5万円の差を8年間払い続けることになるわけだ。

年収別・月々の積立可能額の目安

「毎月3万円積み立てろと言うのは簡単だが、実際に捻出できるか」——そこが一番リアルな問いだ。

| 年収 | 手取り月収(目安) | 生活費・住宅ローン等 | 積立可能額の目安 |

|---|---|---|---|

| 400万円 | 約27万円 | 約22〜23万円 | 月1〜2万円 |

| 500万円 | 約33万円 | 約25〜27万円 | 月2〜3万円 |

| 600万円 | 約39万円 | 約28〜32万円 | 月3〜5万円 |

子どもがいる場合や教育費が発生している時期は、上記より積立余力が下がることもある。それでも構わない。大事なのは「完璧な金額」より「続けられる金額」で今月スタートすることだ。月1万円でもゼロよりはるかにいい。「余裕ができたら増やせばいい」——その感覚で始めた人間が、最終的に一番残している。

30代会社員が「最初の一手」として選ぶべき制度——iDeCo・NISAの優先順位

情報が多すぎて動けなくなっている人へ。

iDeCo、新NISA、企業型DC、つみたてNISA、変額保険、国債……。調べれば調べるほど「どれが正解なんだ」と頭がパンクする。俺も同じだった。結局、何もしないまま半年が過ぎた時期がある。

だからはっきり言う。全部やれではなく、順番がある。30代会社員に絞った場合の優先順位を、シンプルに教える。

iDeCoとつみたてNISA——どっちを先にやるべきか

結論から言う。30代会社員・年収400〜600万円であれば、まず「新NISA(つみたて投資枠)」から始めるのが優先度が高い。その次にiDeCoを検討する流れが、現実的かつ柔軟性が高い。

理由は三つある。

| 比較軸 | 新NISA(つみたて投資枠) | iDeCo |

|---|---|---|

| 節税効果 | 運用益・売却益が非課税 | 掛金全額が所得控除(節税大)+運用益非課税 |

| 柔軟性 | いつでも売却・引き出し可能 | 60歳まで引き出し不可 |

| 老後専用か | 老後以外にも使える(住宅取得・教育費等) | 完全に老後専用 |

| 向いている人 | 流動性を確保したい・まず始めたい人 | 節税効果を最大化したい・老後に特化したい人 |

もし俺が今30代に戻れたら、まず迷わず新NISAのつみたて投資枠を月2〜3万円で設定する。入り口が低く、途中で引き出せる安心感がある。その安心感が「続ける」ことを助ける。iDeCoはその次に、「老後専用の節税口座」として上乗せする形が最適だ。

iDeCoの基本と30代会社員へのメリット

iDeCoの最大のメリットは掛金の全額所得控除だ。毎月の掛金がそのまま課税所得から差し引かれ、所得税と住民税が安くなる。

年収500万円の会社員が毎月2.3万円(上限の一例)を掛け金にした場合、年間の節税額は約5〜6万円になる。30年続ければ累計150〜180万円の節税効果だ。これは「利回りゼロ」の状態でも手に入るリターンであり、他の投資商品には存在しない強みだ。

iDeCoの注意点・企業型DCとの関係(もっと知りたい人向け)

デメリットとして「60歳まで引き出せない」点は事前に理解しておく必要がある。ただし逆に言えば、「老後資金として絶対に使わない」という強制力になるとも言える。

また、会社に企業型確定拠出年金(企業型DC)がある場合、iDeCoとの併用には条件がある。2022年10月の制度改正で、多くの会社員が企業型DCと同時にiDeCoに加入できるようになったが、掛金の上限額が変わるため、人事部や加入している企業型DCの運営管理機関に確認することを推奨する。

新NISAの基本と老後資金への活用法

2024年から始まった新NISAは、旧制度から大幅に拡充された。老後資金の積み立てにおいても、最有力の選択肢の一つだ。

| 項目 | 成長投資枠 | つみたて投資枠 |

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 生涯非課税枠 | 1,200万円(合計1,800万円) | 600万円(合計1,800万円) |

| 投資対象 | 株・ETF・投信など | 長期積立向け投信(インデックス等) |

| 用途 | 中長期の資産形成 | 老後資金の積立に最適 |

老後資金目的であれば、つみたて投資枠で低コストのインデックスファンド(全世界株式・S&P500など)を毎月自動積立するのが最もシンプルで続けやすい方法だ。

課税口座との比較で言うと、運用益に通常約20%の税金がかかるところ、NISAなら非課税になる。仮に30年で500万円の運用益が出た場合、課税口座では約100万円が税金で消えるが、NISAなら全額受け取れる。この差は無視できない。

新NISAやiDeCoの優先順位はわかったが「そもそも投資自体が初めてで不安」という人は、「30代の資産運用は何から始める?|投資初心者が今夜動ける3ステップ完全ガイド」で、口座開設から積立設定まで今夜できる手順を解説している。

企業型DC・退職金——会社員が「すでに持っている武器」を使い倒せ

会社員の多くが見落としているのが、すでに手元にある「武器」だ。

企業型DCに加入している場合、毎月会社が掛金を出してくれている。これは「会社が老後資金を積み立ててくれている」のと同じ意味だ。ただし、運用商品の選択は自分でやる必要がある。デフォルトの元本確保型(定期預金相当)のまま放置している人が多いが、これはほぼ金利ゼロの状態。インデックスファンドに変更するだけで長期的な積立効果が大きく変わる。

退職金については、「あてにしすぎるな」とだけ言っておく。転職・早期退職・会社の業績悪化などで退職金制度そのものが縮小・廃止されるケースも増えている。退職金は「あればラッキー」くらいのポジションに置いておき、iDeCo・NISAによる自助努力を軸にするのが現代の正解だ。

老後資金を「積み立てながら増やす」家計設計の基本

iDeCoやNISAを始めようと思っても、「積み立てる原資がない」では話にならない。制度の話の前に、毎月の積立原資をどう作るかが実はもっと大事な問いだ。

難しい家計管理論は必要ない。たった一つのルールで解決できる。

先取り貯蓄×自動積立——「意志力に頼らない」仕組みを作る

「今月余ったら老後資金に回そう」——この考え方が機能したことは、人類の歴史上ほぼない。

余らないからだ。お金は使い道のある口座に置いておく限り、使われる。これは意志力の問題ではなく、仕組みの問題だ。俺は意志力が弱い。だから全部、仕組みに任せた。

多くの証券会社(楽天証券・SBI証券など)で、給与振込日の翌日に自動積立できる設定が可能だ。まずこの設定を完了させること。

iDeCoは基本的に引落日が固定される。手動で振り込む必要がないため、「忘れる」「やめる」という選択肢が構造上なくなる。

最初は「きつい」と感じるかもしれないが、人間は与えられた予算の中で生活するように適応する。3ヶ月もすれば慣れる。

「固定費の最適化」が老後資金への最短ルート

積立原資を作る上で、変動費(食費・外食・娯楽)を削ろうとすると精神的なストレスが蓄積してやがて崩壊する。一方、固定費の削減は一度やれば永遠に効く。

月1万円の固定費削減を今月から実行し、そのまま30年間(年利5%で)NISAで運用し続けた場合の積立効果はどうなるか。答えは約830万円だ。月1万円の固定費見直しが、老後に800万円超の差を生む。

優先的に見直すべき固定費の順番はこうだ。

- ①生命保険・医療保険:死亡保障過多、不要な特約、貯蓄型保険の見直し(月5,000円〜2万円削減の余地が多い)

- ②スマホ・通信費:大手キャリアから格安SIMへの変更(月3,000〜8,000円削減可能)

- ③使っていないサブスク:動画サービス・音楽・雑誌・ジムなど(月2,000〜5,000円)

これらを全部見直せば、多くの30代が月1〜2万円の積立原資を新たに捻出できる。食費を削って我慢するより、はるかに精神的ダメージが少ない。

よくある質問——30代の老後資金に関する疑問に答える

トレーダー仲間や、俺のブログを読んでくれた30代の後輩からよく聞かれる質問に、ここでまとめて答えておく。

- 老後資金として最低いくら必要ですか?夫婦と独身で違いはありますか?

-

「最低限」で考えるなら、夫婦世帯で約2,000万円、独身で約1,500万円が一つの目安だ。ただしこれは「切り詰めた普通の老後」の場合であり、持ち家あり・年金受給額が平均的なケースが前提になっている。賃貸暮らしや健康不安がある場合は+500万円以上を上積みして考えるべきだ。最低ラインを知ることで、「自分にとっての数字」が初めてリアルになる。漠然とした不安より、具体的な数字の方がずっと扱いやすい。

- 30代から始めるには毎月いくら積み立てればよいですか?

-

30歳スタート・年利5%・65歳まで35年積み立てた場合、目標2,000万円なら月約2万円弱で到達できる。月3万円なら35年後に約2,500万円になる計算だ。大事なのは金額よりも継続だ。月1万円でも35年間積み上げれば、複利効果で900万円を超える。「小さく始めて、増やしていく」のが実は一番強い戦略だ。

- iDeCoやNISAは老後資金に本当に効果的ですか?

-

「節税×複利×長期運用」の三重効果があるため、課税口座と比較すると明確に有利だ。仮に30年間の運用益が500万円だとすると、課税口座では約100万円が税金で消えるが、NISAなら全額受け取れる。iDeCoは掛金段階でも節税できるため、年収500万円の人が毎月2.3万円を30年積み立てると、節税だけで150万円以上の効果がある。リスクについても正直に言う。インデックスファンドの場合、短期では元本割れするリスクがある。だが歴史的に見ると、世界株式インデックスを30年以上保有した場合の元本割れ確率は極めて低い。「30年という時間」がリスクを劇的に下げることを、数字として理解しておいてほしい。

まとめ——「老後が不安な人」から「老後の計画がある人」へ

長かったな。最後まで読んでくれてありがとう。

この記事で伝えたかったことを、5点に絞ってまとめる。

- 「老後2,000万円」は一例に過ぎない。自分の家族構成・年金額・生活水準で「自分の数字」を出すことが第一歩だ

- 30代の6割はまだ具体的な積立を始めていない。今動けば確実に差をつけられる

- 先延ばし1年のコストは、積立額・利回りによって50〜200万円以上になる。時間は最大の資産だ

- まず新NISAのつみたて投資枠でインデックスファンドの自動積立を設定する。次にiDeCoで節税しながら老後専用口座を育てる

- 固定費を月1万円削減し、先取り自動積立の仕組みを作れば、意志力ゼロでも積み立ては続く

今日から取るべき一手は、たった一つでいい。

SBI証券か楽天証券のサイトを開いて、新NISA(つみたて投資枠)の口座開設ページを確認する。申し込みボタンを押すだけでいい。完璧な計画は後から作れる。

俺は30代の頃、FXで200万溶かして、情報商材に100万突っ込んで、消費者金融に150万の借金を作った。老後どころか来月の生活すら不安だった時期がある。妻に「FXか家族か選べ」と言われた夜、画面を閉じて天井を見上げたまま朝を迎えた。そんな男でも、今こうして書いている。

お前はまだ30代だ。俺の屍を越えていけ。時間という最大の武器が、まだたっぷり残っている。